「ChatGPTやAIツールの利用料、消費税はどう処理する?」経理担当者のための判定ガイド

AI関連費用の支払いは国外事業者がメイン

ここ1年で、ChatGPTやClaude、各種AIエージェントなど、海外のAIサービスを業務で使う会社が一気に増えました。

そこで経理のご担当者からよくいただくのが、

「この利用料、消費税はどう扱えばいいの? 全額控除していいの?」

というご質問です。

実はこのテーマ、「海外の会社に払っているから一律ダメ」と思い込んで処理してしまうと、控除できるはずの消費税を取りこぼすことがあります。

逆に、控除できないものをうっかり控除してしまうケースもあります。

この記事では、専門用語をできるだけ避けて、「うちの会社の場合、結局どうなるの?」がわかるように、順を追って整理します。

海外のAIサービスにも日本の消費税はかかっている

意外に思われるかもしれませんが、海外の事業者がインターネット経由で日本の利用者に提供するサービス(電子書籍、広告配信、クラウドサービス、AIサービスなど)には、日本の消費税がかかる仕組みになっています。

ですので、「海外だから消費税は関係ない」というのは誤解です。

問題は、その払った消費税を自社の納税額から差し引ける(=仕入税額控除できる)かどうか、という点になります。

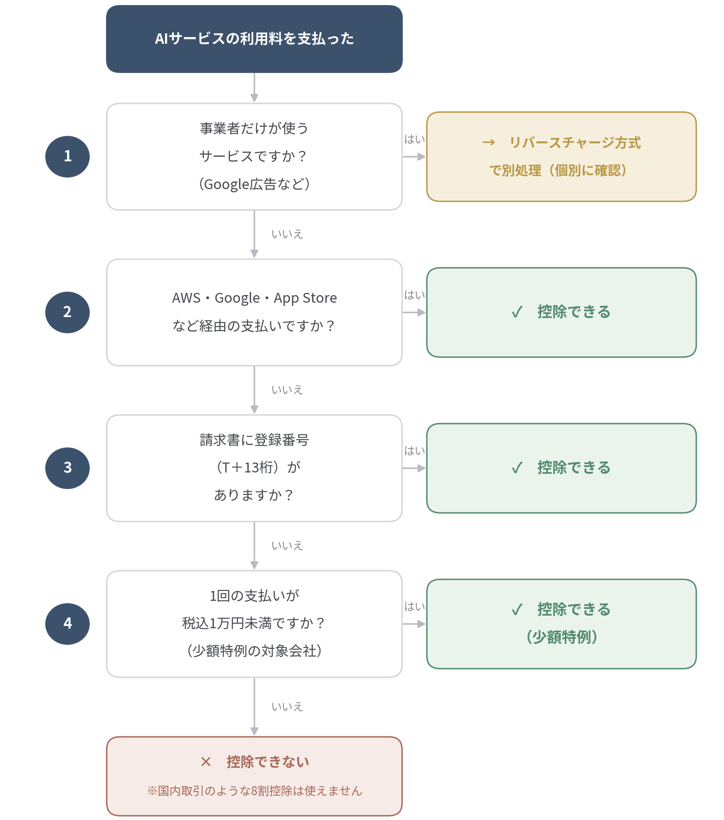

結論を分ける「4つの分かれ道」

控除できるかどうかは、次の4つの分かれ道を順番にたどると判定できます。

分かれ道① そのサービスは「事業者だけが使うもの」か?

最初のチェックは、そのサービスが「事業者向け」か「一般向け(誰でも使えるもの)」かです。

- 事業者向けの代表例:インターネット広告の配信(Google広告、Meta広告など)

- 一般向けの代表例:誰でも申し込めるAIのサブスク(個人でも法人でも契約できるもの)

ほとんどの生成AIサービス(ChatGPT、Claude、各種AIツール)は、個人でも法人でも申し込める形になっているため、「一般向け」に区分される可能性が高いと考えられます。

※ただし断定はできません。サービスの利用規約や契約形態によって変わるため、「事業者向け」と明記されているもの・広告系のサービスは別扱いになる、という点だけ覚えておいてください。判断に迷うものは、専門家にご相談いただくのが安全です。

なお「事業者向け」に区分されるサービスは、リバースチャージ方式という特別な仕組みで処理することになり、後述の控除の話とは別ルートになります。

広告費などで該当しそうなものがあれば、個別にご確認ください。

ここから先は、「一般向け」のAIサービスを前提に進めます。

分かれ道② その料金は「AWSやGoogle、App Store経由」で払っているか?

ここが、2025年4月から変わった新しいポイントです。2025年4月1日から「プラットフォーム課税」という制度が始まりました。

ざっくり言うと、

大手のプラットフォーム(AWS・Googleなど)を経由して払う海外サービス料金は、そのプラットフォームが日本の消費税の窓口になってくれる

というしくみです。

国(国税庁)が指定した大手プラットフォームには、次のような会社が含まれています(2024年12月時点)。

- Amazon(アマゾンウェブサービス=AWS)

- Google(グーグル)

- Apple(App Store / iTunes)

- 任天堂

例えば、

- AWSの請求の中にAIサービス(Amazon Bedrockなど)が含まれている

- Google経由でAIサービスを使っている

- スマホアプリ(App Store / Google Play)経由でAIアプリに課金している

こうした「指定プラットフォーム経由」の支払いであれば、仕入税額控除ができます(プラットフォーム側がインボイスの発行者になるため)。

「海外のAI会社だから控除できない」と思っていたものが、AWSやApp Store経由なら控除OKになっているケースがあるのでご注意ください。

分かれ道③ 直接契約なら、その会社の「インボイス登録番号」はあるか?

AWSなどを経由せず、AIサービスの会社と直接契約してクレジットカードで払っている場合は、次のチェックに進みます。

確認するのは、請求書や領収書に「インボイス登録番号(Tから始まる13桁の番号)」が記載されているかです。

- 登録番号がある → 仕入税額控除できます

- 登録番号がない → 原則として控除できません

海外のAIサービスでも、日本でインボイス登録をしている会社はあります。

請求書(インボイス/レシート)に登録番号が載っているかを、一度確認してみてください。

分かれ道④ 登録番号がない場合でも「1万円未満」なら救済あり

ここが最後の分かれ道です。

直接契約で、相手の会社にインボイス登録番号がない場合、原則は控除できません。

重ねて注意していただきたいのは、「8割は控除できる」という経過措置が、海外の一般向けサービスには使えないという点です。

国内の取引であれば、インボイスがなくても当面8割(その後5割)は控除できる経過措置がありますが、海外の一般向けサービスにはこの8割控除が適用されません。 「国内取引と同じ感覚で8割控除」としてしまうと誤りになるので、ここは要注意です。

その代わり、「少額特例」(※)という別の救済があります。

- 一定規模以下の会社が

- 1回の取引が税込1万円未満の場合

であれば、インボイスがなくても控除できます。

月額のAIサブスクは1万円未満のものが多いので、この特例が使えるケースは実際にかなりあります。

※ 少額特例を適用するには、以下の要件を満たす必要があります。

会社規模:基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の会社

適用期間:2023年10月1日~2029年9月30日までの課税仕入れ

帳簿記載:取引相手の氏名又は名称、取引年月日、取引内容、支払対価の額の記載が必要

国税庁のQ&Aにおいても、国外事業者から受けた消費者向け電気通信利用役務についても、適用を受けることが可能な旨が明記されています。

消費税の表示はないが…仕入税額控除可能なのか?

少額特例について、「国外事業者からの請求書には日本の消費税が表示されていないのに、本当に仕入税額控除ができるの?」と疑問に思われる方もいらっしゃるかもしれません。

私自身も最初はその点が気になりました。

この点、「少額特例」は、本来であればインボイスの保存がなければ仕入税額控除が認められないところ、税込1万円未満の「課税仕入れ」について、一定の要件のもと、インボイス保存要件を緩和する制度です。また、消費税法上、日本国内の事業者が国外事業者から受ける消費者向け電気通信利用役務は、「国内における課税仕入れ」に該当します(※)。

※ 消費者向け電気通信利用役務は、国外事業者から提供を受けた場合であっても、役務の提供を受ける者の住所等が国内にある場合には国内取引となります(消費税法4条3項3号)。また、事業として対価を支払って受ける役務の提供は「課税仕入れ」に該当します(消費税法第2条第1項第12号)。

したがって、少額特例の適用にあたって問題となるのは、「国内における課税仕入れ」に該当するかどうかであり、売手が実際に日本の消費税を請求・納税しているかどうかではありません。

ここまで読むと、「日本の消費税の課税対象でない取引でも、少額特例なら仕入税額控除できる」と受け取られるかもしれませんが、それは正しくありません。

少額特例が適用できるのは、その取引自体が日本の消費税法上「国内における課税仕入れ」に該当することが前提です。そして、課税仕入れである以上は、支払った金額には消費税相当額が含まれているものとして扱うこととなります。国外事業者から受ける消費者向け電気通信利用役務は、この要件を満たすため、少額特例の対象となるという理屈です。

つまり、少額特例は「日本の消費税が課税対象ではない取引まで控除を認める制度」ではなく、本来的に「国内における課税仕入れ」であるものについて、インボイス保存要件を緩和する制度、という位置付けになります。

なお、令和7年8月1日時点の法令通達に基づく国税庁の質疑応答事例では「適格請求書発行事業者の登録を受けていない国外事業者から提供を受けたものについては、仕入税額控除の対象とはなりません。」とされていますが、一方で、令和6年4月に追加され令和8年4月に改訂されたインボイスQ&A(問103-3)では、少額特例との関係が整理されており、国外事業者が行う消費者向け電気通信利用役務の提供については、適格請求書の保存がない場合でも、要件を満たすときは少額特例の適用を受けることができると明記されています。

以上から、原則は仕入税額控除の対象外ですが、少額特例はその例外として適用される、という整理になります。

まとめ:判定フロー

文章だと追いにくいので、流れを図にしておきます。

経理担当者の方に、まずやっていただきたいこと

難しく考えず、まずは次の2つだけ確認してみてください。

- そのAIサービスは、どこに・どうやって払っているか(AWS経由か、会社と直接契約か、アプリ経由か)

- 請求書やレシートに、インボイス登録番号(Tから始まる13桁)が載っているか

この2点がわかれば、上のフローでほとんど判定できます。

迷ったらご相談ください

AIサービスは新しい分野で、各社のサービス形態もどんどん変わっています。「事業者向けか一般向けか」「プラットフォーム課税の対象か」など、請求書を見ただけでは判断が難しいケースも多いのが正直なところです。

「このサービスの処理、これで合っている?」と迷ったときは、請求書(インボイス)を一枚お手元にご用意のうえ、お気軽にお問い合わせください。一緒に確認しましょう。

※ この記事は記事作成時点の税法・制度に基づいて、一般的な考え方をわかりやすく整理したものです。個別の取引の判定は、実際の契約内容・請求書の記載によって異なります。具体的な処理については、必ず個別にご確認ください。

▶ ご相談はこちら:[お問い合わせ]