パートさんの「働き控え」は、実はもう割に合わない ― 経営者が知っておくべき壁への対応

人手不足の正体は「壁」かもしれません

「もっとシフトに入ってほしいのに、社会保険加入や扶養を理由にパートさんが働き控えをする」

多くの経営者が抱える悩みです。

ですが、その「働き控え」、従業員さんが損得を正しく計算した結果とは限りません。

なんとなく、社会保険に加入するのは損だから…、旦那の扶養を抜けると損だから…

実は、一定の条件のもとでは、130万円で抑える合理性はかなり小さくなっています。

この記事では、経営者の視点で3点を整理します。

・従業員にとって働き控えは得なのか。

・会社側の負担はどう増えるのか。

・経営者はどう動くべきか。

(なお、手取りや保険料の数字はすべて概算で、前提により変動する点にご留意ください。)

前提整理 ― 「税金の壁」と「社会保険の壁」は別物

既に多くの方がご存じだとは思いますが、壁は2系統に分かれます。ここを混同すると損得を見誤ります。

税金の壁は、パートさん本人の所得税と、世帯主の配偶者控除・配偶者特別控除に関わるラインです。

超えても手取りが急減せず、緩やかに変わるだけ。実は「崖」ではありません。

社会保険の壁は主に2つあります。

勤務先で健康保険・厚生年金に加入する基準(週の所定労働時間・企業規模など)と、配偶者の被扶養者・国民年金第3号でいられる130万円の基準です。

つまり、勤務先の社会保険加入が必要となる壁と配偶者の社会保険上の扶養を外れる壁ですね。

手取りに段差が生じうるのはこちらの壁です。

このあと、従業員側の損得(第1部)、会社側の負担(第2部)、経営者の打ち手(第3部)の順に見ていきます。

年収帯ごとの全体像は、最後のまとめで一枚の早見表に集約します。

第1部:従業員にとって、働き控えは本当に得か

1-1. 税金の壁は、思っているほど怖くない

まず多くの世帯が誤解している点から。

パートさん本人の所得税は、令和8・9年分では給与収入がおおむね178万円まで生じません。

基礎控除と給与所得控除の特例的な引上げによるものです。かつて「103万円」と言われたラインが、大きく上がりました。

また、世帯主の配偶者特別控除は、配偶者の給与収入が169万円までなら満額(所得税で38万円)が維持されます。

169万円を超えても控除が一気に消えるわけではなく、より高い年収まで少しずつ減るだけ。

妻が稼いだ額を上回って夫の税負担が増える逆転は起こりません。

ただし条件があります。満額が維持されるのは、世帯主の合計所得が900万円以下で、配偶者の収入が給与のみの場合です。

世帯主の合計所得が1,000万円を超えると、配偶者控除・配偶者特別控除は受けられません。経営者ご自身の所得が高い場合は要注意です。

また178万円・169万円は令和8・9年分の時限措置を含む数字で、住民税は基準・適用年度が異なります。

要するに、「夫の税金が増えるから」を理由にした働き控えは、世帯主が高所得でなければ、配偶者の年収169万円程度までほとんど根拠がありません。

1-2. 本物の壁は社会保険。でも152万円前後で逆転する

手取りに段差が生じうるのは社会保険です。扶養を外れて自分で保険料を負担すると、手取りは一度下がります。

本人負担はおおむね給与の約15%(40歳未満・概算)です。

ただし、下がった手取りは年収152万円前後まで増やせば、130万円で抑えていたときを上回ります。社会保険料を織り込んだ一定条件での目安です。

| 妻の年収 | 社会保険 | 手取りの目安 | 夫の配偶者特別控除 |

|---|---|---|---|

| 130万円 | 扶養内 | 約130万円 | 満額38万 |

| 152万円 | 勤務先社保に加入 | 約129万円(分岐点) | 満額38万 |

| 170万円 | 勤務先社保に加入 | 約145万円 | 約36万(逓減) |

注:社会保険料のみを控除した概算です。所得税は令和8・9年分なら178万円程度まで生じません。住民税は別途。料率・年齢・家族手当などで分岐点は変動します。

つまり、130万円で止めるのが一番もったいない!ということになります。

130万〜152万円は、働く時間を増やしても手取りがほぼ増えない「働き損ゾーン」です。152万円前後を超えれば、社会保険に入っても手取りは増える方向になります。

1-3. 社会保険(勤務先加入)は「払って終わり」ではない

手取りの議論では見落とされがちですが、勤務先の健康保険・厚生年金に加入すると、目先の数字に表れない価値が加わります。将来の年金が増えること(厚生年金の上乗せ)。傷病手当金・出産手当金が受けられること。保険料の半分を会社が負担してくれること。

これらは勤務先の社保に加入する場合の話です。国保・国民年金に入る場合は会社の折半はありません。

いずれにせよ、働き控えの本当のコストは、失う年金や保障まで含めて考えるべきです。

結論として、130万円で抑える合理性は一定の前提では小さくなります。

世帯主が高所得でなければ夫の税金は配偶者年収169万円程度まで実質変わらず、勤務先社保でも152万円前後を超えれば手取りは増え、将来の保障も厚くなります。「中途半端に130万で止まる」のが最も非効率です。

第2部:会社側の負担は確実に増える

働き控えが減って労働時間が増えるほど、また適用拡大が進むほど、会社の社会保険料負担は増えます。

2-1. 大原則は「4分の3基準」

短時間労働者の適用拡大の前に、大原則があります。パート・アルバイトでも、1週間の所定労働時間と1か月の所定労働日数が通常の労働者の4分の3以上なら、名称にかかわらず社会保険の被保険者になります(週30時間以上・月15日以上などが目安)。この基準を満たす人は、年収や企業規模に関係なく加入対象です。

2-2. 2026年10月、「106万円の壁(賃金要件)」が撤廃される

4分の3未満の短時間労働者も、一定要件を満たせば加入対象です。

その要件のひとつ、賃金要件(所定内賃金 月8.8万円・年収約106万円)が2026年10月に撤廃される予定です。

撤廃後の要件は、週の所定労働時間20時間以上、雇用2か月超の見込み、学生でないこと、従業員(厚生年金の被保険者数)51人以上の特定適用事業所、の4つ。

判断軸が「年収」から「週の所定労働時間」に移ります。

2-3. 企業規模要件も段階的に撤廃される

「うちは51人未満だから関係ない」は、もう通用しません。

| 時期 | 新たに対象になる企業規模 |

|---|---|

| 2027年10月 | 36〜50人 |

| 2029年10月 | 21〜35人 |

| 2032年10月 | 11〜20人 |

| 2035年10月 | 10人以下(事実上すべての企業) |

ここでの「従業員数」は総数ではなく、厚生年金保険の被保険者数で判断します。

個人事業所も、2029年10月から常時5人以上を使用する事業所の適用業種が、現在の法定17業種から原則全業種へ拡大される予定です。ただし重要な経過措置があり、施行時点で既に存在する従来非適用業種の事業所は、当分の間、適用対象外です。主な対象は施行後に新設される事業所です。

経営者がまずやるべきは、自社が何年の段階で対象になるかを逆算し、その時点で週の所定労働時間20時間以上で働くパートが何人いるかを把握することです。

2-4. 事業主負担は「給与の約15%」が目安

社会保険料は労使折半です。パートさんが新たに勤務先の社保に加入すると、会社も本人とほぼ同額(おおむね給与の約15%・概算)を負担します。

厳密には、保険料は給与そのものではなく標準報酬月額・標準賞与額を基に計算され、実際の負担額は保険者・都道府県別料率・年齢(介護保険該当の有無)・賞与の有無で変わります。いずれにせよ、従業員に多く働いてもらうことは、会社にとって人件費の純増を意味します。ここを直視せずに進めると利益を圧迫します。

第3部:では、経営者はどう動くべきか

「従業員は働いたほうが得になりやすい」と「会社の負担は増える」。

この折り合いをどうつけるかが経営判断の本質です。方向性は3つあります。

(A) 戦力化して受け入れる。

社会保険料の負担増を、採用・教育・定着コストの削減で相殺する考え方です。

新規採用が難しい今、既存のパートさんに長く働いてもらえるなら、トータルでは合理的なケースが多くあります。

「130万で抑えたい」という相談には、正確な損得を示して増時間を提案するのが有効です。

(B) 労働時間で調整する。

週の所定労働時間を20時間未満に組み替え、社会保険の対象から外す方法です。

短期的なコスト回避にはなりますが、人手不足を自ら招くリスクと表裏一体です。

さらに、形式上だけ20時間未満にして実態は超えている場合や、本人の合意なくシフトを削る場合は、適用逃れ・不利益変更としてトラブルになります。

所定労働時間・雇用契約・実態の整合が前提です。

(C) 助成金を活用する。

キャリアアップ助成金「短時間労働者労働時間延長支援コース」などがあります(労働者を新たに被用者保険に適用させ収入増加の取組を行った事業主への助成。)

助成金は要件・支給額・期間が頻繁に変わるため、検討時に最新の募集要項(厚生労働省・労働局)をご確認ください。

正解は業種・人員構成によります。大切なのは、働き控えに振り回されるのではなく、自社の人員戦略として主体的に設計することです。

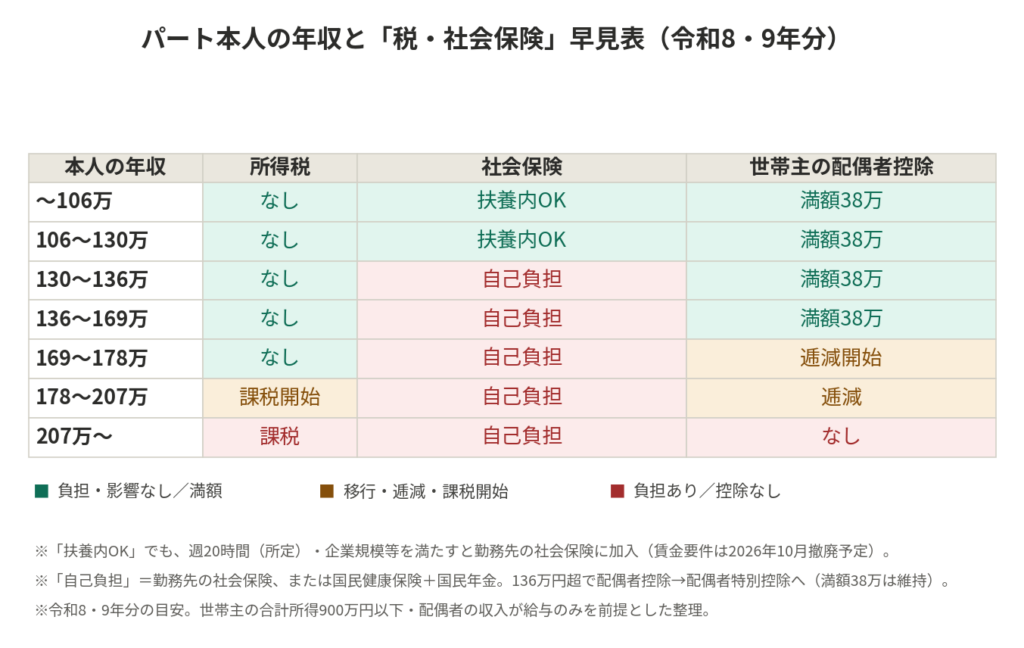

まとめ:最適解は130万円ではなく、169万円

ここまでの話を、パートさん本人の年収を主軸に一枚へまとめると、次のとおりです(令和8・9年分の目安)。

この一枚が示すのは、130万円のすぐ上(130万〜152万円あたり)が最も非効率な帯で、169万円までは本人の所得税も世帯主の控除も犠牲にせず手取りを増やせるということです。

従業員にとって、130万円で抑える合理性は一定の前提では小さくなりました。

世帯主が高所得でなければ夫の税金は配偶者年収169万円程度まで実質不変、勤務先社保でも152万円前後を超えれば手取りは増え、将来の年金・保障も厚くなります。

つまり、パートさんは働き控えをするのではなく、むしろ169万円を目指して働くのが、家計にとって一番メリットがあるということが分かります。

一方で会社側は、2026年10月の賃金要件撤廃と企業規模要件の段階的撤廃により、社会保険料負担(おおむね給与の約15%)が増えます。

経営者は、正確な損得を従業員に示して戦力化を進めるか、労働時間で調整するか(労務リスクに留意)、自社の戦略として判断する。

「うちの従業員は働き控えしすぎでは」と感じている経営者ほど、一度この損得を正しく伝える価値があります。

前向きに提案できる材料は、2025〜2026年の改正で揃ってきています。

※注意

本記事は2026年6月時点の情報に基づく一般的な情報提供で、個別の税務・労務判断を保証するものではありません。

- 税制の数字は令和8年度改正(原則 令和8年12月1日施行・令和8年分以後適用)に基づく見込み値です。本人の課税最低限178万円・配偶者特別控除の満額上限169万円は令和8・9年分の時限措置を含む目安で、令和10年分以後は扱いが変わる見込みです。各区分の正確な控除額は国税庁の最新の表でご確認ください。

- 所得税と住民税は基準・適用年度が異なります(住民税の所得要件引上げは令和9年度分以後など)。手取り試算では分けて扱う必要があります。

- 配偶者控除・配偶者特別控除には世帯主本人の所得要件があり、合計所得900万円超で逓減、1,000万円超で適用なしです。

- 手取り・保険料の試算はすべて概算です。「152万円」「約15%」は一定の前提での目安で、料率・地域・年齢・家族手当・保育料等で変動します。

- 社会保険の壁は複数あります。「130万円」は主に配偶者の被扶養者・国民年金第3号の認定基準で、勤務先の社保加入(週の所定労働時間・企業規模・4分の3基準など)とは別の判定です。

- 「106万円の壁(賃金要件)」撤廃の「2026年10月」は予定で、段階施行の細部は政省令・通達で定まる部分を含みます。最新情報は厚生労働省・日本年金機構の公式サイトでご確認ください。

- 助成金は要件・期限が変動します。検討時に最新の募集要項をご確認ください。

▶ ご相談はこちら:[お問い合わせ]